如若轉載,請注明出處:http://m.kingways.cn/product/49.html

更新時間:2026-06-18 01:12:58

技術開發企業辦理信息技術服務管理體系認證證書的必備條件與流程指南

成都工匠學院工匠 白酒 技能服務站在邛崍市掛牌成立

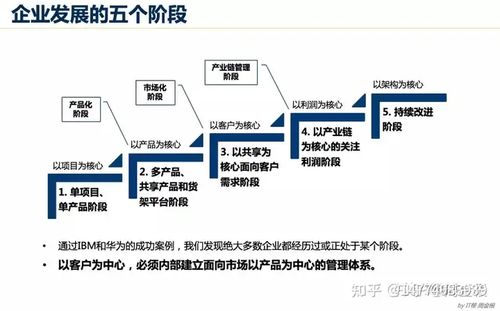

產品研發體系建設的核心路徑與IPD實踐

“細節控”成就質量!恒信&維特隆專注20年,不斷探索更前沿的后整理技術服務

你的隨身存儲小助手 三星T7移動固態硬盤技術解析

聚焦前沿發展,首屆醫學技術海河創新論壇順利舉行

產品包裝技術的多維探索 從禮盒到紙箱的研發與生產實踐

鑄造產經網-玉柴越南工廠建成投產,全球化戰略再添新支點

恒業世紀秦皇島運營基地落成,打造技術服務新地標

廊坊市藍天儀器設備技術服務有限公司 濃度計產品全覽與專業技術支持方案

地址:重慶市江北區觀音橋街道渝北四村182號1-15

Copyright © 2026 m.kingways.cn 技術服務 重慶伊曉海琦信息科技有限公司 技術服務 版權所有 Sitemap

<center id="f9r1j"><progress id="f9r1j"></progress></center>